Khu phi thuế quan là gì

Các quốc gia trên thế giới đều có những vùng không áp dụng thuế quan hoặc không áp thuế đối với một số mặt hàng. Những vùng được miễn thuế quan khi nhập khẩu được gọi là: Khu phi thuế. Khi xuất hóa đơn bán hàng những doanh nghiệp đó không chịu thuế, được miễn thuế. Tại nước ta khu phi thuế quan được ghi nhận như thế nào? Danh sách khu phi thuế quan tại Việt Nam?

Căn cứ pháp luật:

Luật Thuế xuất Nhập khẩu 2016

Quyết định 100/2009/QĐ-TTg của Thủ tướng Chính phủ về việc ban hành quy chế hoạt động của khu phi thuế quan trong khu kinh tế, khu kinh tế cửa khẩu.

Thông tư 219/2013/TT-BTC hướng dẫn Luật thuế giá trị gia tăng và Nghị định 209/2013/NĐ-CP do Bộ trưởng Bộ Tài chính ban hành.

1. Khu phi thuế quan là gì?

Khoản 1 Điều 4 Luật Thuế xuất Nhập khẩu 2016 quy định:

Khu phi thuế quan là khu vực kinh tế nằm trong lãnh thổ Việt Nam, được thành lập theo quy định của pháp luật, có ranh giới địa lý xác định, ngăn cách với khu vực bên ngoài bằng hàng rào cứng, bảo đảm Điều kiện cho hoạt động kiểm tra, giám sát, kiểm soát hải quan của cơ quan hải quan và các cơ quan có liên quan đối với hàng hóa xuất khẩu, nhập khẩu và phương tiện, hành khách xuất cảnh, nhập cảnh; quan hệ mua bán, trao đổi hàng hóa giữa khu phi thuế quan với bên ngoài là quan hệ xuất khẩu, nhập khẩu.

Khu phi thuế quan tiếng Anh là Non-tariff zones là khu vực kinh tế nằm trong lãnh thổ Việt Nam có ranh giới địa lý xác định, được thành lập theo quy định của thủ tướng chính phủ, quan hệ mua bán, trao đổi hàng hóa giữa khu này và bên ngoài là quan hệ xuất khẩu, nhập khẩu.

Theo khoản 20 điều 4 Chương I Văn bản hợp nhất số 16/VBHN-BTC ghi nhận:

- Hàng hóa chuyển khẩu, quá cảnh qua lãnh thổ Việt Nam; hàng tạm nhập khẩu, tái xuất khẩu; hàng tạm xuất khẩu, tái nhập khẩu; nguyên liệu, vật tư nhập khẩu để sản xuất, gia công hàng hóa xuất khẩu theo hợp đồng sản xuất, gia công xuất khẩu ký kết với bên nước ngoài.

Hàng hóa, dịch vụ được mua bán giữa nước ngoài với các khu phi thuế quan và giữa các khu phi thuế quan với nhau.

Hồ sơ, thủ tục để xác định và xử lý không thu thuế GTGT trong các trường hợp này thực hiện theo hướng dẫn của Bộ Tài chính về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu.

Quyết định 100/2009/QĐ-TTg của Thủ tướng Chính phủ về việc ban hành quy chế hoạt động của khu phi thuế quan trong khu kinh tế, khu kinh tế cửa khẩu cũng ghi nhận về khái niệm khu phi thuế quan như sau:

“Khu phi thuế quan là khu vực địa lý có ranh giới xác định, được ngăn cách với lãnh thổ bên ngoài bằng hàng rào cứng, có cổng và cửa ra vào bảo đảm điều kiện cho sự kiểm soát của cơ quan Hải quan và các cơ quan chức năng có liên quan, có cơ quan Hải quan giám sát, kiểm tra hàng hóa và phương tiện ra vào khu.”

Khu phi thuế quan thuộc khu kinh tế, khu kinh tế cửa khẩu bao gồm: khu bảo thuế, khu kinh tế thương mại đặc biệt, khu thương mại công nghiệp, khu thương mại tự do và các khu có tên gọi khác được thành lập theo Quyết định của Thủ tướng Chính phủ, có quan hệ mua bán trao đổi hàng hóa giữa khu này với bên ngoài là quan hệ xuất khẩu, nhập khẩu. Nội địa là phần lãnh thổ Việt Nam bên ngoài khu phi thuế quan.

Ranh giới địa lý của khu phi thuế quan: Ranh giới địa lý của khu phi thuế quan được xác định trong Quy hoạch chung xây dựng khu kinh tế, khu kinh tế cửa khẩu do cơ quan có thẩm quyền phê duyệt theo quy định của pháp luật.

Các hoạt động trong khu phi thuế quan: Các hoạt động thương mại hàng hóa, thương mại dịch vụ và các hoạt động khác quy định tại Luật Thương mại; Sản xuất, gia công, tái chế, lắp ráp, chế biến hàng hóa. Các hoạt động quy định nêu trên phải tuân thủ các quy định của pháp luật có liên quan của Việt Nam về hàng hóa, dịch vụ cấm kinh doanh, hạn chế kinh doanh và kinh doanh có điều kiện.

2. Đối tượng được phép hoạt động trong khu phi thuế quan:

Các đối tượng hoạt động trong khu phi thuế quan (sau đây gọi chung là doanh nghiệp khu phi thuế quan) bao gồm:

– Thương nhân Việt Nam

– Chi nhánh, văn phòng đại diện của thương nhân Việt Nam;

– Chi nhánh, văn phòng đại diện của thương nhân nước ngoài tại Việt Nam;

– Nhà đầu tư theo quy định của pháp luật về đầu tư.

Hàng hóa, dịch vụ từ các khu chức năng khác trong khu kinh tế cửa khẩu và hàng hóa, dịch vụ từ nội địa Việt Nam xuất khẩu vào khu phi thuế quan thuộc khu kinh tế cửa khẩu được áp dụng mức thuế suất thuế giá trị gia tăng là 0%. Thông tư 219/2013/TT-BTC tại Điều 9, Khoản 1 quy định về thuế suất 0% như sau:

“1. Thuế suất 0%: áp dụng đối với hàng hoá, dịch vụ xuất khẩu; hoạt động xây dựng, lắp đặt công trình ở nước ngoài và ở trong khu phi thuế quan; vận tải quốc tế; hàng hoá, dịch vụ thuộc diện không chịu thuế GTGT khi xuất khẩu, trừ các trường hợp không áp dụng mức thuế suất 0% hướng dẫn tại khoản 3 Điều này.”

Để được áp dụng mức thuế suất 0% doanh nghiệp bán hàng vào khu chế xuất phải đảm bảo một số điều kiện nhất định.Theo Thông tư 219/2013/TT-BTC tại Điều 9, Khoản 2 quy định về điều kiện hưởng thuế suất 0% như sau:

“a) Đối với hàng hoá xuất khẩu:

– Có hợp đồng bán, gia công hàng hoá xuất khẩu; hợp đồng uỷ thác xuất khẩu;

– Có chứng từ thanh toán tiền hàng hoá xuất khẩu qua ngân hàng và các chứng từ khác theo quy định của pháp luật;

– Có tờ khai hải quan theo quy định tại khoản 2 Điều 16 Thông tư này.”

Tuy nhiên có một số trường hợp doanh nghiệp khi bán hàng vào khu phi chế xuất KHÔNG được hưởng thuế suất 0% gồm:

– Dịch vụ bưu chính, viễn thông chiều đi ra nước ngoài (bao gồm cả dịch vụ bưu chính viễn thông cung cấp cho tổ chức, cá nhân trong khu phi thuế quan;

– Cung cấp thẻ cào điện thoại di động đã có mã số, mệnh giá đưa ra nước ngoài hoặc đưa vào khu phi thuế quan); sản phẩm xuất khẩu là tài nguyên, khoáng sản khai thác chưa chế biến thành sản phẩm khác; hàng hoá, dịch vụ cung cấp cho cá nhân không đăng ký kinh doanh trong khu phi thuế quan, trừ các trường hợp khác theo quy định của Thủ tướng Chính phủ;

– Xăng, dầu bán cho xe ô tô của cơ sở kinh doanh trong khu phi thuế quan mua tại nội địa; Xe ô tô bán cho tổ chức, cá nhân trong khu phi thuế quan;

– Các dịch vụ do cơ sở kinh doanh cung cấp cho tổ chức, cá nhân ở trong khu phi thuế quan bao gồm: cho thuê nhà, hội trường, văn phòng, khách sạn, kho bãi; dịch vụ vận chuyển đưa đón người lao động; dịch vụ ăn uống (trừ dịch vụ cung cấp suất ăn công nghiệp, dịch vụ ăn uống trong khu phi thuế quan)

- Điều kiện thành lập trong khu phi thuế quan

– Được thành lập theo Quyết định của Thủ tướng Chính phủ

– Có ranh giới xác định

– Được ngăn cách với lãnh thổ bên ngoài , Có hàng rào cứng bao quanh khu (trừ Khu Kinh tế – Thương mại đặc biệt Lao Bảo, tỉnh Quảng Trị và Khu kinh tế cửa khẩu quốc tế Cầu Treo, tỉnh Hà Tĩnh)

– Có cổng và cửa ra vào bảo đảm điều kiện cho sự kiểm tra, giám sát, kiểm soát của cơ quan Hải quan và các cơ quan chức năng khác có liên quan, có tổ chức Hải quan thực hiện kiểm tra, giám sát hàng hóa và phương tiện ra, vào khu.

– Không có dân cư sinh sống bên trong

– Có quy chế kiểm soát hàng hóa ra vào chặt chẽ

– Khu phi thuế quan có thể nằm trong khu công nghiệp và thỏa mãn yêu cầu trên

– Mua bán hàng hóa trong khu phi thuế quan sẽ được coi là hoạt động xuất khẩu, nhập khẩu.

2.1. Lợi ích của việc thành lập khu phi thuế quan:

– Giải quyết chế độ việc làm cho người lao động, tránh tình trạng thất nghiệp gây tệ nạn xã hội.

– Ưu đãi về thuế thu nhập doanh nghiệp.

– Ưu đãi về thuế thu nhập của người Việt Nam và người nước ngoài trực tiếp làm việc, sản xuất kinh doanh tại khu kinh tế cửa khẩu.

– Hàng hóa, dịch vụ từ khu phi thuế quan thuộc khu kinh tế cửa khẩu xuất khẩu ra nước ngoài thuộc đối tượng không chịu thuế giá trị gia tăng. Hàng hóa, dịch vụ sản xuất và được tiêu thụ trong khu phi thuế quan thuộc khu kinh tế cửa khẩu thuộc đối tượng không chịu thuế giá trị gia tăng. Hàng hóa, dịch vụ được mua bán giữa các khu phi thuế quan thuộc khu kinh tế cửa khẩu với nhau thuộc đối tượng không chịu thuế giá trị gia tăng. Hàng hóa, dịch vụ từ các khu chức năng khác trong khu kinh tế cửa khẩu và hàng hóa, dịch vụ từ nội địa Việt Nam xuất khẩu vào khu phi thuế quan thuộc khu kinh tế cửa khẩu được áp dụng mức thuế suất thuế giá trị gia tăng là 0%.

– Các khoản thu từ phí và lệ phí

– Việc thành lập khu phi thuế quan có thể học hỏi kinh nghiệm từ nước ngoài.

-Góp phần đảm bảo nguồn thu cho ngân sách nhà nước và bảo hộ sản xuất trong nước.

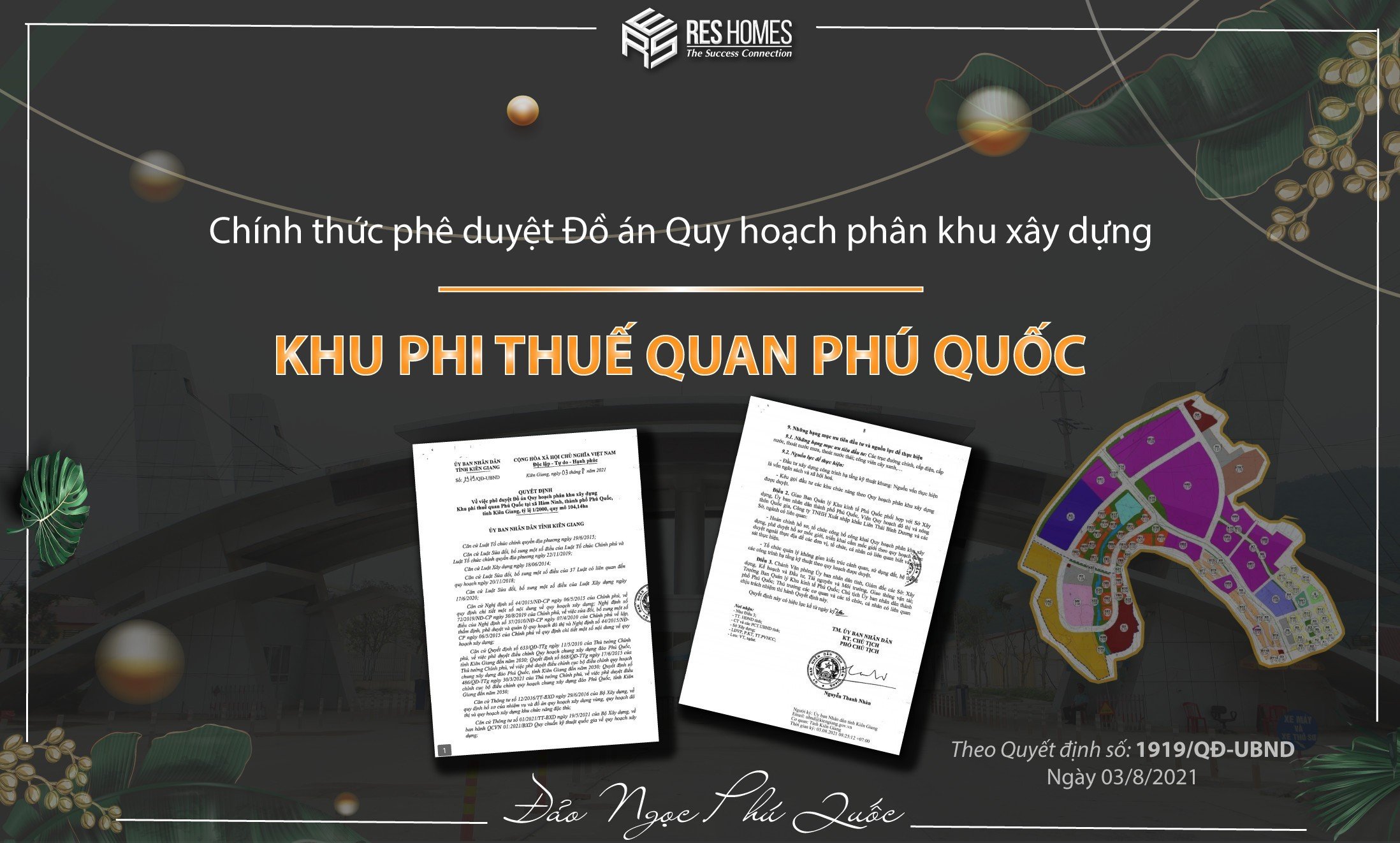

PHÚ QUỐC CHUẨN BỊ ĐÓN KHU PHI THUẾ QUAN LỚN NHẤT VIỆT NAM

Dự án đầu tư Khu phi thuế quan Phú Quốc (Kiên Giang) được đầu tư với gần 7.000 tỉ đồng, được xem là khu phi thuế quan lớn hàng đầu Việt Nam và tạo nên sản phẩm độc đáo trong khu vực Đông Nam Á.

Ngày 12.11, Ban quản lý Khu kinh tế Phú Quốc (Kiên Giang) cho biết, vừa chính thức cấp Giấy chứng nhận đăng ký đầu tư cho Công ty Xuất nhập khẩu Liên Thái Bình Dương (IPP Group), để thực hiện dự án đầu tư xây dựng Khu phi thuế quan Phú Quốc tại ấp Bãi Vòng, xã Hàm Ninh, Thành phố Phú Quốc (Kiên Giang).

Thành phố Phú Quốc, Kiên Giang cần những dự án đầu tư lớn mang tính thúc đẩy các ngành dịch vụ phát triển.

Dự án có tổng vốn đầu tư trên 6.830 tỷ đồng, dự kiến sau khi đi vào hoạt động trong năm 2028 sẽ hình thành nên một khu phi thuế quan, khu thương mại dịch vụ, vui chơi giải trí và sinh hoạt đáp ứng nhu cầu về thương mại dịch vụ, giải trí của người dân.

Thông qua đó tạo động lực phát triển kinh tế – xã hội cho các địa phương lân cận xung quanh khu vực dự án, nhất là tạo công ăn việc làm cho người lao động trong suốt quá trình thực hiện và hoàn thành dự án.

Dự án có quy mô 101ha, dự kiến gồm 12 hạng mục chính, gồm khu phi thuế quan (hàng rào cứng) và khu thương mại, dịch vụ nằm ngoài khu phi thuế quan. Tổng thể dự án sẽ gồm 20 mục tiêu hoạt động, như Trung tâm bán hàng giảm giá (Factory Outlet), khu vực siêu thị miễn thuế gồm nhiều mặt hàng tiêu dùng nhập khẩu của nhiều nước trên thế giới Úc, Mỹ, châu Âu… và hàng chất lượng cao Việt Nam.

Cùng với đó, là những cửa hàng miễn thuế, khu thương mại dịch vụ ăn uống với nhiều thương hiệu fast food- cafe bar nhà hàng nổi tiếng. Khu vui chơi giải trí độc đáo trong nhà và ngoài trời chưa từng có tại Việt Nam. Khu khách sạn resort dịch vụ năm sao đẳng cấp, khu vực tổ chức giới thiệu và xúc tiến thương mại, kho bãi và lưu giữ hàng hóa…

Khu phi thuế quan sẽ tạo động lực phát triển kinh tế Phú Quốc

Đáng chú ý là trung tâm bán hàng giảm giá (Factory Outlet) quy mô lớn đầu tiên tại Phú Quốc cũng như tại Việt Nam. Theo đồ án được IPPG xây dựng, Factory Outlet này sẽ được xây dựng trên diện tích 14,06ha đặt gần sân bay Phú Quốc với sự hiện diện hơn 200 gian hàng của các thương hiệu nổi tiếng trên thế giới và Việt Nam. Đây sẽ là nơi tập trung các cửa hàng bán lẻ kinh doanh những sản phẩm qua mùa của chính hãng (Genuine brand products) với giá rẻ hơn các cửa hàng chính thống bên ngoài từ 30-80%.